지난 5일 세계 1위 국부펀드인 아랍에미리트(UAE)의 아부다비투자청(ADIA)이 한국 투자를 늘리겠다고 밝힌 것은 그 신호탄이었다. 장 폴 빌랭 ADIA 전략담당 임원은 7일“한국은 국내총생산(GDP) 대비 부채비율이 매우 낮고 성장잠재력이 크다”며 “중·장기적인 관점에서 투자를 지속할 것”이라고 말했다.

6270억 달러를 운용하는 ADIA는 삼성전자 주식 등을 보유하고 있으며 추가 투자를 위해 국내 자산운용사를 물색하고 있는 것으로도 알려진다. 아울러 국내에 최초로 아랍의 상업은행 지점도 들어설 예정이다.

곽승준 미래기획위원회 위원장은 5일 아부다비 현지에서 “아부다비와는 유전 이외에 금융 분야에서 협력하는 게 있다”며 “아부다비 왕이 가진 은행 지점이 최초로 우리나라에 설립될 것”이라고 밝힌 바 있다. 곽 위원장은 “유럽 재정위기를 맞아 해외자금 유출입이 많은데 (중동 은행이 들어오면) 채권시장과 외환시장에 도움이 될 것”이라고 강조했다.

늘어나는 오일 달러, 갈 곳이 없다

중동자금의 한국 투자는 2008년 서브 프라임 사태로 중동계 자금의 포트폴리오가 아시아 등 신흥 시장으로 재편되면서 시작됐다. 그러다가 지난 해 중동사태로 투자 급감을 보인 후 다시 기지개를 켜고 있는 것으로 파악된다. 2011년 11월 오만 국영석유공사(OOC)는 충남 당진발전소 투자를 위해 GS EPS와 1억 달러 투자협약(MOU)을 체결했고 STX중공업은 아랍에미리트(UAE)와 이라크 내 디젤발전소 건설 프로젝트를 위해 3억8400만 달러 규모의 파이낸싱 제공 계약을 중동계 자금을 중개한 한국스탠다드차타드은행과 체결했다. 오일 달러의 이러한 한국 투자 현상은‘포스트 오일’시대를 준비하려는 중동국가들의 전략인 것으로 파악된다.

지난 달 중동 3개국을 순방하고 돌아온 이명박 대통령은 기자회견에서“제2의 중동 붐이 일면서 우리에게 또다시 기회가 오고 있다”고 말한 바 있다. 이 대통령은 “세계 경제위기의 영향을 전혀 받지 않은 유일한 지역이 바로 중동”이라면서 “2000년 이후 유가 상승으로 세계의 부가 중동으로 몰리고 있다”고 지적하기도 했다. 이어 “이들 국가들의 국부펀드만 해도 1조7000억 달러로 전 세계 3분의1을 넘고, 중동은 천연자원과 자금력·개발수요를 모두 갖춘 세계 유일의 지역”이라고 강조했다.

우리가 흔히 쓰는 ‘오일 머니(Oil Money)’ 혹은 ‘오일 달러(Oil Dollar)’란 말은 공식적인 용어가 아니다 그보다는 ‘페트로 달러(Petro Dollar)’라는 말이 쓰이고 있는데, 페트로 달러는 1973년 이브라힘 오웨이스(Ibrahim Oweiss) 조지타운대 경제학 교수가 창안한 개념으로, 석유판매수입(Oil Revenue)과 같은 뜻으로 이해된다. 이 중 수입은 물론 해당국가 내에서의 투자수요도 충족시키고 남아 해외에서 투자처를 찾는 돈, 즉 ‘페트로 달러 잉여(PetroDollar Surplus)’를 오일 머니 혹은 오일 달러라고 부른다.

2010년 사우디아라비아를 비롯 6개국의 오일 달러는 총 1조7000억 달러에 이르며 이는 세계 석유판매대금의 약 40%에 해당하는 것으로 알려진다. 이들 산유국들은 1970년대에 1, 2차 오일 쇼크를 거치면서 석유산업을 국유화했기 때문에 석유판매수입은 국영 석유회사를 경유해 정부로 집중된다. 이 국가들은 이렇게 정부 재정으로 모아진 석유판매수입을 국가적 목표 하에서 국내와 국외, 소비와 투자에 지출하고 남은 페트로 달러를‘특별재정제도(Special Fiscal Institutions)’ 하에서 저축하는데 이는 유가 하락 시 정부 재정 보조 및 경제 안정을 위해 사용하는 한편 석유 고갈에 대비하고자 하는 것이다.

아울러 특별재정제도에 의한 저축은 다시 중앙은행의 외환보유액과 석유기금(Oil Fund) 및 정부(왕실) 소유의 투자펀드 형태로 운영되는데 이 중 외환보유액 일부를 제외한 금액이 최근 국제적으로 큰 주목을 받고 있는‘국부펀드(Soverign Wealth Fund)’로 해외에 투자되고 있는 것이다.

오일 머니가 국제금융시장에 대규모 투자되는 것은 석유 소비국가에서 산유국들로 이전된 대규모 소득이 다시 석유수입국으로 돌아가 국제적인 불균형을 해소한다는 긍정적 기능이 있다. 오일 머니는 2006년 세계 최대의 순자금 유출원으로 부상했으며, 특히 2007년 이후에는 미국 서브프라임 부실 위기로 대규모 손실을 본 서구 금융기관들의 주요 자금 조달원의 역할을 담당했다. 미국이나 유럽 외의 투자자들이 글로벌 금융시장의 트렌드를 좌우하는 것은 1980년대 일본 투자자들 이후 처음이었다는 사실도 중요하다.

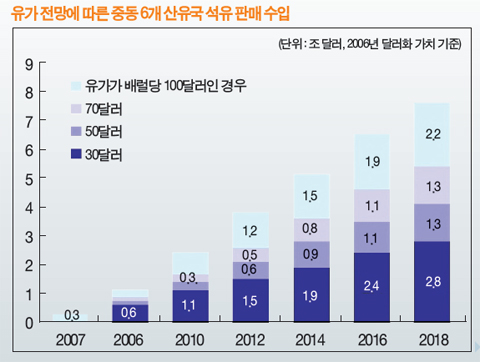

문제는 이 펀드자금이 2020년까지 계속 늘어난다는 데 있다. 글로벌 컨설팅사 매킨지는 유가가 장기적으로 배럴당 50달러에 머문다 해도 2020년 중동 6개 산유국의누적 석유판매수입이 4조7,000억 달러에 이를 것으로 추산한다.

이 경우 석유판매수입 대비 경상수지 흑자 비율이 2002~2007년 평균 수준(43.8%)을 유지한다면, 2020년 누적 경상수지 흑자는 2조900억 달러를 기록할 것으로 예상된다는 것. 산유국들은 현재의 부를 안정적으로 운영하기 위해서는 부를 석유와 같은 형태에서 금융, 혹은 실물 자산 형태로 전환시켜야 할 강력한 필요성을 인식하고 있다. 주목할 점은 이러한 인식이 이제 초기단계라는 점이다. 석유富를 非석유富로 전환시키는 과정에서 향후 추가 해외투자 여지가 매우 크다고 할 수 있다는 이야기인데 일례로 중동 6개 산유국의 석유富는 금융 및 실물 자산의 28배로 지난 10여 년간 석유 및 천연가스를 금융자산으로 적극적으로 전환시켜 온 노르웨이의 6배에 비교해 볼 때 매우 높은 수준이다.

오일 달러의 최대 투자처는 여전히 미국과 유럽이다. 미 재무부 자료에 따르면 2011년 말 현재 중동 6개 산유국과 이란, 이라크 등 총 8개국의 미국 유가증권 보유액은 최소 2,300억 달러인 것으로 알려진다. 순위면에서는 15위에 달하지만 국제적 영국계 투자기관들의 보유액 9,210억 달러 가운데 상당 부분도 오일 머니일 것으로 추정되고 있다. 또한 영란은행 자료에 따르면 2010년 1/4분기 현재 중동 및 북아프리카 지역 거주자들이 영국은행에 예치한 외화 예금 잔액은 3039억 달러인 것으로 파악된다. 현재 중동 6개 산유국의 해외자산 총액이 2조 달러로 추정됨을 감안할 때 상당 부분이 여전히 영국, 미국 등 서방 선진국에 투자되고 있음을 알 수 있다.

오일 달러 동쪽으로, 동쪽으로…

한편 오일 머니의 아시아 투자 비중은 약 11%로 추정된다. 국제금융협회(IIF)에 따르면 2002년 이후 5년간 GCC의 해외 자산 증가분은 총 5420억 달러인데 아시아로는 이 중 11%인 600억 달러가 투자됐을 것으로 추정되며, 아시아 신흥시장의 높은 투자수익률 등을 감안할 때 미국 등에 투자된 자금 중 상당 액수도 아시아 지역으로 재투자됐을 가능성이 큰 것으로 보고 있다. 이는 9·11 테러 이후 중동 산유국들이 미국에서 자산 동결을 경험했고 두바이포트월드(DPW)의 미 항만회사 인수 시도 좌절에서 보듯 까다로운 법적·정치적 제약 또한 크기 때문인 것으로 알려진다. 영국 파이낸셜 타임스는 달러 가치 하락까지 겹쳐 중동 주요 국부펀드가 달러화 자산 비중을 2007년 80%에서 2008년 60% 이하로 축소했다고 보도한 바도 있다.

결국 서브프라임 사태로 인해 유럽 금융기관들까지 대규모 손실에 노출되자 이에 중동 산유국들은 서브프라임 위기의 영향이 비교적 적은 신흥시장에서의 투자를 모색했다고 볼 수 있는 것이다. 실제로 이들 산유국 자금은 2006년 중국 공상은행의 세계 최대 규모 IPO(219억 달러)에 참여했고, 중국 15개 주요 금융기관에 KIA(쿠웨이트 투자청), ADIA를 포함한 GCC 국부펀드가 과반수를 차지하고 있다. 매킨지는 지금과 같은 중동 산유국의 아시아 투자 증가세가 유지된다면 향후 중동과 아시아 간의 자본 흐름은 현재 연간 150억 달러 규모에서 2020년 2900억 달러 수준으로 대폭 증가가할 것으로 보고 있다. 실제로 ADIA는 2010년 말 현재 전체 포트폴리오의 약 20%를 아시아 신흥시장 주식에 투자한 것으로 추정된다.

통상적으로 북미와 유럽 연금 등의 신흥시장 주식 투자가 5%를 넘지 않음을 감안할 때 이는 상당히 큰 규모다. 이외에도 KIA는 아시아 투자 비중을 2005년 10%에서 2010년 20%까지 늘린 것으로 추정되며, QIA(카타르 투자청)도 운용자산을 2010년 1200억 달러까지 확대함과 동시에 아시아 투자 비중을 40%까지 늘린 것으로 알려진다.

이러한 흐름 속에서 오일머니는 한국으로도 대거 유입된 것으로 파악된다. 다만 2011년 중동지역의 정세 불안으로 인한 투자급감요인을 감안해 볼 때 이전의 상황을 살펴보는 것이 중요하다. 중동사태 이전인 금융감독원의 2008년 상반기 외국인 국내투자동향 자료에 따르면 중동 투자자들은 코스피 시장에서 2조633억 원을, 코스닥 시장에서 1019억 원을 매입하는 등 총 2조1658억 원 가량의 주식을 매수했으며 이는 전체 외국인들이 순매도를 기록한 가운데 가장 많은 규모를 매수한 스코어였다. 특히 오일 머니는 증시 직접 투자뿐 아니라 국내 펀드, 벤처 캐피털 등 간접투자에도 적극적으로 지난 해 3월 한국기술투자는 두바이, 사우디아라비아 등 중동 국가들로부터 3억 달러 규모의 펀드(KTIC-재스퍼 아시아 걸프 호라이즌 펀드) 자금을 유치하기도 했다. 이외 영국과 역외 금융센터에서의 투자액 중 일부를 포함해 글로벌 금융기관들을 경유해서도 상당한 자금이 유입된 것으로 추정된다.

정치적 이용 가능성 등은 불안 요인

한정석 편집위원kalito7@futurekrea.co.kr

자료제공/하나금융경영연구소

외부게재시 개인은 출처와 링크를 밝혀주시고, 언론사는 전문게재의 경우 본사와 협의 바랍니다.