‘인지부조화’(cognitive dissonance)는 우리의 신념 간에 또는 신념과 실제로 보는 것 간에 불일치나 비일관성이 있을 때 느끼는 불편함이다. 인지 간의 불일치가 불편하므로 사람들은 이 불일치를 제거하기 위해 자신의 인지를 변화시켜 조화 상태를 유지하려 한다. ‘자기합리화’가 그 방편이다. 즉 자기합리화를 통해 인지부조화를 해소하려 한다.

상속세의 ‘인지부조화’, ‘나와 무관한 세금’

세금의 맥락에서 접근해 보자. “세금을 내야 한다는 것을 모든 사람은 안다. 하지만 나는 세금을 내기 싫다. 따라서 ‘여유 있는 소수의 사람’이 세금을 내는 것이 마땅하다”고 생각을 바꾸게 된다. 상속세는 말 그대로 아무 노력을 기울이지 않고 부모 세대로부터 이전받는 소득과 자산(asset)이므로, 국가가 가혹하게 거둬도 된다는 식이다.

그렇게 해서 ‘나는 세금으로부터’ 해방될 수 있다. 상속세를 나와 무관한 세금으로 치부하면, 상속세 제도의 불합리는 영원히 고쳐질 수 없다. ‘상속세는 재벌의 일로 나와 무관하다’는 자기합리화가 최근 깨지고 있다. 최근 삼성그룹의 주가가 맥을 못 추는 이유 중의 하나가 “상속세를 내기 위해 고(故) 이건희 일가가 계열사 주식을 대거 내다 팔기 때문이라는 것”이 알려지면서부터이다.

한국예탁결제원이 발표한 ‘2022년 12월 결산 상장법인 주식 소유자 현황’에 따르면 2022년 12월 기준 국내 상장법인 주식을 보유한 개인 투자자는 1400만 명을 넘어섰다. 국내 인구의 4분의1이 주식투자자인 것으로 드러났다. 경제활동인구(15세 이상)를 분모로 하면 전체 경제활동인구의 3분의 1이 주식투자자이다. 그중 시가총액 1위인 삼성전자의 주주는 2022년 말 기준 648만 명이다. 상속세는 더는 ‘나와 무관한 재벌가’의 문제가 아니다.

약 20조 원의 유산을 남긴 이건희 선대회장의 사망으로 그 일가는 12조 원의 상속세를 납부해야 한다. 유족들은 연부연납 제도를 활용해 2021년 4월부터 5년에 걸쳐 상속세를 분할 납부 중에 있으며, 2023년 6월 현재 납부한 상속세는 6조 원이다. 금융감독원 전자공시시스템에 따르면 홍라희 전 삼성미술관 리움 관장 등 유족이 상속세를 내기 위해 받은 대출은 4조781억 원에 달한다. 주식담보 대출 금리를 5%로 잡으면 이자만 연간 2000억 원이다. 그렇지 않으면 기업경쟁력 강화를 위해 쓰일 자금인 것이다.

상속세의 규모가 워낙 크다 보니 오너 일가는 대출뿐만 아니라 일부 핵심 계열사 주식을 매각해 상속세로 충당했다. 2022년 3월 홍라희 전 관장은 삼성전자 지분 약 2000만 주, 이부진 사장은 삼성SDS 주식 150만 주, 이서현 이사장은 삼성SDS 주식 300만 주와 삼성생명 주식 350만 주를 매각했다. 매각 주식 중 ‘삼성전자와 삼성생명’ 주식은 삼성그룹 지배구조의 핵심을 이루기 때문에, 상속세 납부를 위해 ‘지배구조 약화’라는 리스크를 감내한 것이다.

상속세는 좌파 노무현 정부 때 획기적으로 강화됐다. 당시 상속세 강화에는 두 가지 정언적(定言的) 명분이 있었다. 첫째, 상속세 강화를 통해 ‘부의 세대 간 세습’을 막을 수 있다는 것이다. 부모 잘 만난 이유만으로 앞서 가는 것이 옳으냐는 것이다. 평등주의가 만연된 한국적 현실에서 상속과세는 ‘로빈 후드’식의 ‘공평을 위한 과세’로 인식되었다. 상속세는 상속이라는 악 (惡)을 응징하는 ‘도덕적 선’으로 등치(等値)되면서 ‘성역화’ 되었다.

둘째, 상속은 땀 흘려 번 것이 아닌 단지 물려받은 것이기 때문에 높은 세율이 적용돼야 한다는 것이다. 상속은 일종의 불로소득과 같은 것이기 때문에, 공공부문이 당연히 이를 흡수해야 한다는 것이다. 이처럼 상속세는 “출발선(出發線) 상의 동등조건”을 충족시킬 수 있는, 사회정의를 실현하는 세금으로 인식되었다. 상속세에 대한 여론 동향은 지금도 크게 달라지지 않았다. 자본주의가 고도로 발전된 미국도 사정은 크게 다르지 않다. 상속세의 정당성을 설득력 있게 주장한 사람은 ‘철강 왕’ 카네기였다.

카네기는 ‘富의 복음(The Gospel of Wealth)’이라는 책에서 부(富)는 그것이 유래한 공동체로 되돌아가야 하며, 상속은 자식들을 게으르게 만들고 부패시킬 것이라고 주장했다. 그리고 ‘정의론’(A Theory of Justice, 1971)으로 유명한 법철학자 존 롤스도, 축적된 부를 다음 세대에 넘겨주는 것은 정의에 위반된다고 주장했다.

워렌 버핏, 빌 게이츠 등 거부들은 2010년대 ‘책임 있는 부를 위한 위원회’(Committee for Responsible Wealth)를 만들어 “우리에게 세금을 매기라”(Tax Us)는 의견광고를 내기도 했다. 워렌 버핏은 빌 게이츠가 운영하는 ‘빌 & 멜린다 게이츠 재단’에 거액을 자선기금으로 기부했다. ‘부 (富)의 사회 환원’을 외치는 한국의 좌파들이 이를 놓칠 리 없다. 재벌 등 부자들이 각성해야 한다는 것이다. 워렌 버핏은 주식 투자로 돈을 많이 벌었지만 그는 사람의 ‘사망과 관련된 사업’ 즉 죽음 사업을 수행하기도 했다.

세계적 상속세 부담 완화에 한국만 역주행

상속세를 내지 못해 매물로 나온 가족 기업을 헐값에 사들여 정상화시킨 후 다시 매각한 것이다. 이 자리에서 상론할 겨를은 없지만 미국 거부들이 만든 자선재단은 미국의 높은 상속세를 피하기 위한 방편일 수 있다. ‘보이고자 하는 것’과 실제는 다를 수 있다. 그렇다고 빌 게이츠와 워렌 버핏을 깎아내리자는 것은 아니다. 하지만 모든 기업가와 재력가가 이들과 같이 행동할 이유는 없다.

상속세는 각도를 달리하면 가장 잔인한 사망세(death tax)이면서 사망벌칙금(death penalty)이다. 유족은 슬픔을 가눌 겨를조차 없다. 조세 측면에서 볼 때 상속세는 ‘2중 과세’이다. 피상속인(사망자)이 부를 축적하는 단계에서 이미 세금을 납부했기 때문에 사후에 다시 과세할 경우 ‘이중 과세’가 된다. 생각의 쏠림을 경계해야 한다. 사회적으로 바람직한 정책이라고 여겨질수록 내재된 ‘숨은 비용’에 유의해야 한다.

상속세를 내고 아무것도 남지 않는다면 누구도 열심히 일하려 들지 않을 것이다. 상속세에 수반된 ‘숨은 비용’은 장기적 관점에서의 경제의 효율성 상실과 활력 저하 그리고 성장잠재력 훼손이다. 하지만 일반 대중이 ‘숨은 비용’에 관심을 가질 것으로 기대할 수는 없다. 정책 엘리트가 직시해야겠지만 이도 기대난망이다. 포퓰리즘의 파고를 막을 마땅한 주체가 없다. 그래서 비관적이다.

상속할증세율을 포함해 최고 60%에 이르는 우리나라 현행 상속세제를 고집하면 결국에는 국가가 ‘상속인’이 된다. 손 하나 안 대고 기업을 국유화시킬 수 있기 때문이다. ‘자연인의 수명’은 유한하지만 ‘기업의 수명’은 무한하다. 소비자와 투자자의 선택을 받아 ‘계속기업’(going concern)의 지위를 이어온 기업은 경쟁력을 유지하는 한, ‘자연인의 사망’을 건너뛰어 ‘계속기업’으로 발전할 수 있어야 한다. 높은 상속세율을 부과해 ‘성공한 기업’의 경영권 승계를 사실상 금지하는 것은 경제효율을 낮추고 부를 파괴하는 국가의 ‘제도적 폭력’이다.

세계 각국은 상속세 부담을 낮추거나 폐지하고 있다. 2018년 현재 OECD 35개 회원국 중 13개국(캐나다, 호주, 이스라엘, 스웨덴 등)이 상속세를 폐지하거나 상속세를 부과하고 있지 않다. 대표적인 사회민주주의 국가인 스웨덴은 2005년부터 상속과세를 폐지했다. 상속세를 폐지한 후 조세회피 유인이 감소하고 기업의 투자가 늘어 기업 경쟁력이 향상되어 경제성장에 유의한 긍정적 영향을 미친 것으로 평가되고 있다.

상속세를 부과하더라도 대부분 국가들은 세율을 절대적으로 낮게 예컨대 10%로 유지하거나, 10% 이상의 상속세율을 적용하더라도 소득세율보다 낮게 부과한다. 영국, 네덜란드 등은 상속세율이 10%를 초과하지만, 상속세율이 소득세율보다 낮다. 프랑스는 상속세와 소득세와의 형평을 견지한다는 의미에서 상속세와 소득세를 같은 율로 부과하고 있다. 따라서 최고소득세율 보다 더 높은 상속세율을 유지하는 나라는 거의 없다. 한국이 여기에 속한다.

우리나라 상속과세는 ‘동등한 출발’에 얼마나 기여했나

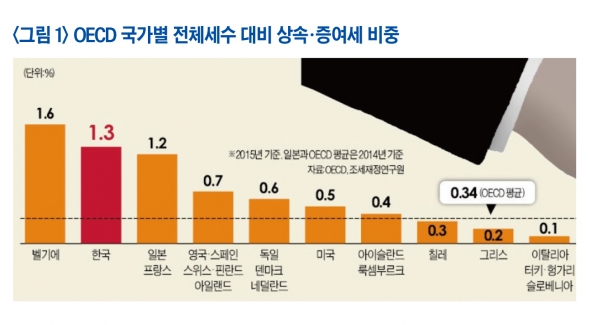

우리나라에서 상속과세는 사회구성원의 ‘동등한 출발’을 위해 얼마나 기여했나? <그림 1>은 2015년을 기준으로 OECD 국가별 전체 세수 대비 상속 및 증여세 비중을 표시한 것이다. 한국(1.3%)은 벨기에(1.6%) 이어 두 번째로 높게 나타나고 있다. 한국의 상속증여세 비중은 OECD 평균 0.34%의 약 4배이다. 이 정도면 ‘동등한 출발’을 담보할 수 있는 유의한 수준인가?

하지만 국세 대비 1.3%의 상속세가 ‘동등한 출발을 위한 지렛대’가 되기는 어려울 것이다. 상속세액을 국세가 아닌 GDP에 대비시키면 그 비율은 더 작아진다. 상속세 강화라는 유량(flow)의 변화로 저량(sock) 변수인 ‘부의 집중’을 의미 있는 수준으로 낮출 수는 없을 것이다.

‘상속세의 교정효과가 미미하다’는 <그림 1>의 해석은 상속세 찬성론자의 반론(反論)을 부를 수 있다. “충분하지는 않지만 그래도 안하는 것보다는 낫지 않느냐”는 것이다. 그리고 ‘부의 집중’이 의미 있는 수준으로 완화될 수 있도록 상속과세를 더 ‘강화’해야 한다는 주장의 논거로 <그림 1>이 역이용될 수 있다.

그 같은 주장은 다음과 같은 점을 간과하고 있다. 먼저 기회의 평등을 저해하는 요인은 매우 다양하다는 평범한 사실이다. 출발선상에서 불평등의 가장 중요한 원천은 타고난 ‘능력의 차이’이다. 그러나 생득(生得)적 자질과 능력은 ‘유전적 상속’으로 기본적으로 과세 대상이 될 수 없다.

그리고 인적자본 축적도 그 출발은 ‘유전적 상속’에서 비롯되기 때문에 과세가 여의치 못하다. 그렇다면 인적자본을 결정하는 유전적 상속 이외의 ‘환경적 요인’에 대한 과세는 가능한가? 이 역시 불가능하다. 예컨대 높은 교육 수준을 가진 부모로부터 자녀가 받은 좋은 자극과 동기유발을 과세할 수는 없다. 결국 인적자본의 세대간 이전에 대한 과세는 불가능하다. 그렇다면 “상속세로 경제적 기회균등을 실현할 수 있다”는 정책적 기대를 낮춰야 한다. 상속세 중과는 형평성을 개선시키지도 못하고 경제효율의 상실만을 가져올 위험성이 크다.

상속과세는 생존이 끝날 때 남긴 재산에 과세하는 세금이기 때문에, 상속세는 도덕적 관점에서 혐오적인 세금이 아닐 수 없다. ‘사망세의 관점’에서 볼 때, 상속세는 낭비하고 소비를 즐긴 나머지 무일푼으로 죽은 사람에 대해서는 면세하고 반면 낭비하지 않고 근검절약하여 부를 축적한 사람에게 과세하는 것이다. 사망세로서의 상속세가 장기적인 관점에서 효율을 떨어뜨리는 요인인 이유다.

경영권 승계와 관련해 제기되는 단골 메뉴는 ‘자질론’이다. 한마디로 경영능력이 ‘유전’되느냐이다. 경영능력에 대한 검증 없는 피붙이에 대한 ‘맹목적 승계’라는 것이다. 그러나 인간은 누구든지 자기 것을 지키려고 한다. 이는 ‘인간의 본성’이다. 자식에게 물려줄 때도 마찬가지이다. 어느 자식에게 물려줄 것인가를, 그리고 자식이 과연 물려받은 것을 잘 지켜낼 것인가를, 물려주는 당사자만큼 정확히 알지 못한다.

경영권 승계는 사적자치(私的自治)

이는 하이에크(Hayek)가 설파한, 당사자가 가장 정통할 수밖에 없는 ‘특정상황하의 현장지식’인 것이다. 따라서 외부에서 전문경영인을 영입하느냐 아니면 기업의 승계프로그램에 의해 자식세대를 최고경영자로 기르느냐는 기업의 선택에 맡길 일이다. 약탈적 상속세가 그 길을 막아서는 안 된다. “자식에게 물려주고 망하게 하는 것”도 선택지로 존중되어야 한다. 경영권 승계는 ‘사적자치’(私的自治) 영역으로 제3자가 관여할 이유는 없다.

‘가업(家業)을 잇는다’는 말을 한다. 가업을 잇는다는 것은 미담(美談)이다. 그렇다면 재벌의 경영권 승계는 ‘가업을 잇는 것’과 어떻게 다른가? 양자 간에는 본질적 차이가 없다. 다르다면 ‘작은 것’의 대물림과 ‘큰 것’의 대물림의 차이일 것이다. 하지만 현실은 ‘작은 것’의 대물림은 미담으로 ‘큰 것’의 대물림은 악(惡)한 것으로 ‘경계의 대상’이 된다. ‘이중 잣대’를 대서는 안 된다.

상속세 개선 여지는 넓다. ‘유산세가 아닌 유산취득세’로의 전환, 즉 피상속인의 상속재산 전체가 아닌 상속인 각자가 받은 상속분에 대해 과세하는 것이다. 그리고 상속인이 부동산, 주식 등을 상속받더라도 이를 현금화하지 않고 생산과정에 다시 투입하는 경우, 상속세 부과를 연기하는 것이다. ‘상속과세의 자본이득과세로의 전환’도 상속세 완화의 대안이 될 수 있다.

우리 모두 가난해지면 ‘출발선상의 동등조건’이 충족된다. 평등주의의 함정에서 벗어나지 않는 한, 경제를 도덕률로 재는 ‘좌파의 원리주의’ 역시 수그러들지 않을 것이다. ‘고래’가 해체되어 죽은 고기로 거래돼야 교훈을 얻을 것인가? 윤석열 정부의 상속세 개편은 맞는 방향이다.

외부게재시 개인은 출처와 링크를 밝혀주시고, 언론사는 전문게재의 경우 본사와 협의 바랍니다.