박성현 미래한국 편집위원·서울대 명예교수

주택은 구조상으로 분류할 때 단독주택과 공동주택(아파트, 연립주택, 다세대주택)으로 나뉘며, 주택가격의 변화를 볼 때 아파트가 대표적인 주택이므로 전국 아파트 평균가격의 지난 10년간 변화추이를 살펴보자. <도표 1>은 KB부동산에서 제공한 그래프로 2013년 2월부터 2023년 2월까지 10년간의 변화추이를 보여주고 있다.

2013년부터 서서히 계속적으로 오르던 아파트값은 2020년 8월부터 빠르게 상승하고 2022년 2월에 정점을 찍고, 8월까지 증감이 없으며 그 후 2023년 2월까지 하락 추세를 보인다. 2013년 2월에는 전국 아파트 평균가격이 2.6억 원 정도였으나 2022년 2월에는 5.7억 원까지 상승했고, 그 후 하락하는 추세이다.

<도표 1>은 전국 아파트 평균가격이고 이를 지방별로 나눠 보면 <도표 2>와 같이 지난 10년간 서울이 143%(즉, 2.43배)로 가장 많이 오르고, 그다음은 수도권이 2.13배, 6개 광역시가 2.09배(광주는 2.37배, 인천은 2.10배 등)이다. 별로 오르지 않은 지역은 경남(1.41배), 전북(1.52배), 충남(1.54배) 등이다. 전국적으로 서울, 수도권, 6개 광역시가 많이 오르고, 기타 지방은 적게 올랐다.

한국이 지난 10년간 아파트값이 전국적으로 1.98배 오를 때 세계적으로 주요 도시에서의 아파트값의 변화는 어떠한가?

지난 10년간 세계 주요국에서의 아파트값 자료는 구하기 어렵다. 그러나 올해 4월 글로벌데이터인포그래픽업체인 비주얼 캐피탈리스트(Visual Capitalist)가 Bank of International Settlements의 데이터를 사용해 집계한 2010∼2022년 12년간의 세계 주요 57개국의 주택가격 변동을 발표했다.

이 자료는 지난 12년간이므로 위의 한국의 지난 10년간과 정확히 동기간은 아니나 2010∼2011년에는 세계적으로 주택가격의 변동이 별로 없던 시기이므로 한국과 비교가 어느 정도 가능하다.

이 자료에 따르면 지난 12년간 주택가격 상승률이 높은 나라들은 아이슬란드(202%, 즉 3.02배), 뉴질랜드(152%), 홍콩(155%), 미국(118%), 필리핀(118%), 독일(96%), 스웨덴(93%), 호주(85%), 태국(59%), 일본(31%), 프랑스(31%) 등의 순이다.

한국의 전국 아파트값 상승률 98%와 비교해 볼 때 한국은 독일과 스웨덴 수준이며, 특별히 많이 오른 것은 아니고, 세계와 동조 현상을 보이고 있다고 볼 수 있다. 미국은 지난 12년간 2.18배가 올라 한국의 1.98배보다 더 많이 상승했다. 여기서 주택가격은 모두 명목가치 상승(nominal price growth)으로, 인플레이션은 감안하지 않은 것이다.

세계적으로도 주택가격 상승 경향

전 세계적으로 주택가격이 많이 상승하는 경향을 보이고 있는데, 가처분소득 증가, 장기 이자율 하락, 경기부양책 등이 대표적 상승 요인이다. 이외에 인구 증가와 이민 증가, 그리고 가족구조 변화 등 인구통계학적 요인과 더불어 모기지 신용에 대한 여건 역시 주택가격에 증요한 영향을 미치고 있다.

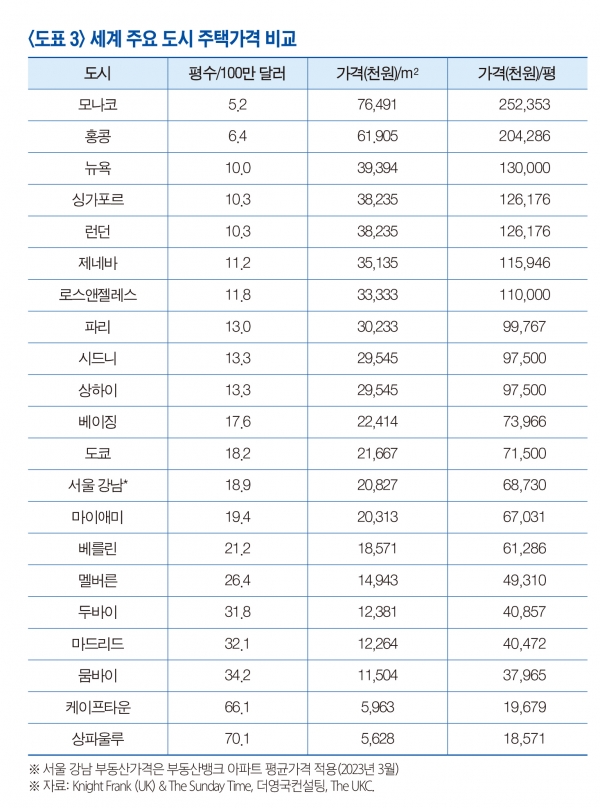

현 시점에서 볼 때 세계 주요 도시의 주택(아파트) 가격은 어떠한가? 서울이 특별히 비싼가? 영국 부동산 중계 및 컨설팅을 담당하고 있는 나이트 프랭크(Knight Frank)가 세계에서 가장 비싼 도시의 주택가격 상위 20위를 소개했다. 올해 3월 발표한 세계 ‘부의 보고서(The Wealth Report)’에서 세계에서 가장 비싼 도시의 주택가격 상위 20위를 <도표 3>과 같이 소개했다.

이 자료의 두 번째 칸은 100만 달러(약 13억 원)로 살 수 있는 평수를 나타내고, 세 번째 칸은 1평방미터 당 주택값, 네 번째 칸은 1평당 주택값을 나타낸다. 이 자료에 서울 강남을 끼워 놓으면 13번째에 들어가게 된다. 이 자료를 보면 세계 주요 도시들의 주택값이 서울 강남(한국에서 제일 비싼 곳)보다 대부분 비싼 것을 알 수 있다. 비싼 순서로는 모나코, 홍콩, 뉴욕, 싱가포르 순이며, 모나코는 서울 강남보다 3.6배, 홍콩은 3.0배, 뉴욕은 1.9배, 싱가포르는 1.8배 비싸다.

2016년 이후 서울 주택 구입 어려워

일반인이 주택을 구입 시에 얼마나 큰 부담을 갖는가를 나타내는 지수로 주택구입부담지수(Korea-Housing Affordability Index, K-HAI)가 있다. 이 지수는 2004년부터 만들어진 지수로, [대출상환가능소득/중간가구소득(월)]x100(%)로 계산되며, 한국주택금융공사에서 분기별로 발표하고 있다. 대출상환가능소득이란 중간소득가구(가구를 소득별로 늘어 놓았을 때 중앙에 위치하는 가구)가 중간가격주택(주택을 가격별로 늘어 놓았을 때 중앙에 위치하는 주택)을 구입할 때 받은 대출을 상환하기 위해 벌어야 하는 소득이다.

만약 주택구입부담지수가 100이라면, 중간소득가구가 중간가격의 주택을 구입할 경우 적정부담액(소득의 25%)의 전부(100%)를 주택담보대출 원리금으로 부담한다는 것으로 수치가 높을수록 부담이 커진다는 의미이다. 보통 100을 기준으로 100이 넘으면 주택 구입에 큰 부담을 갖는다는 의미이다.

<도표 4>를 보면 서울의 주택구입부담지수는 변동이 심한데, 2004년 이후 대부분 100이 넘어가고 있으나, 잠시 2013∼2016년 사이에 100 이하로 떨어졌다가 그후 계속 올라가고 있는 추세이며, 2022년에는 200이 넘어 2022년 2분기에 204.0, 3분기에는 214.6을 기록했다. 서울에서 주택을 구입하기는 매우 어렵다는 의미가 된다. 그러나 전국적으로 보면 주택구입부담지수가 100 이하로 되어 있다. 수입이 많지 않은 신혼부부가 서울에서 주택을 사기에는 역부족일 것이다.

연소득 대비 주택가격(Price Income Ratio; PIR)은 각 나라의 평균 집값을 연소득으로 나눈 지표로 주택구매능력을 나타내며, 주택가격의 거품을 측정하는 대표적인 추산 방법이기도 하다. 국제공공정책자문기구 데모그라피아(Demographia)의 2022년 국제주택가격조사(2022 International Affordability Survey)에는 서울은 제외되었는데, 이 조사에 의하면 내집 마련이 가장 어려운 도시는 홍콩(PIR=23.2)으로 평균 주택가격이 14억 원에 달해, 중위소득을 가진 가구가 소득을 한 푼 쓰지 않고 23.2년을 모아야 집을 살 수 있다는 의미이다.

그다음 도시가 호주의 시드니(15.3년), 캐나다 밴쿠버(13.3년), 미국 산호세(12.6년), 호주 멜버른(12.1년) 등으로 나타났다.

한국에서는 KB부동산이 2021년 3월에 집계한 서울 PIR은 17.8년으로 Demographia의 집계와 비교한다면 서울은 홍콩 다음으로 집값이 가장 비싼 도시인 셈이다. 이를 도표로 그려보면 <도표 5>와 같다. 즉, 부모의 유산을 물려받지 않은 젊은이가 직장 생활을 통하여 집을 마련하는 것은 서울이 세계에서 두 번째로 어려운 도시이다. 이렇게 내집 마련이 어려운 점이 젊은이들이 결혼을 기피하거나, 결혼하더라도 자녀 낳기를 주저하는 하나의 이유가 될 것이다.

세계 ‘부의 보고서(The Wealth Report)’는 작년 중순부터 전 세계적으로 부동산 침체가 시작되었다고 언급하고 있다. 그러나 일반 주택시장과는 달리 고급 및 초고급 주택시장은 미국 및 주요 국가를 중심으로 변함없이 성장하는 것을 발표하고 있으며, 외부 요인에도 굳건한 모습을 보인다고 진단했다.

그러면 한국 주택시장은 어떠할까? 누구도 미래를 정확히 예측할 수는 없으나 서울의 주택시장은 세계적인 주요 도시의 주택시장 패턴을 따라간다고 볼 때, 급격한 상승은 없을지라도 하락하는 장세로 갈 것 같지는 않다. 우리나라에서 주택시장에 영향을 주는 변수들은 경제성장, 주택공급, 인구증가, 1인가구 증가, 은행 금리 상승 등을 꼽을 수 있는데, 서울이나 수도권의 경우에는 주택시장의 급격한 상승은 없을지라도 침체 국면으로 접어들지는 않을 것으로 보인다.

외부게재시 개인은 출처와 링크를 밝혀주시고, 언론사는 전문게재의 경우 본사와 협의 바랍니다.